Cuando necesitas pedir dinero prestado y tienes opciones limitadas, dos productos dominan el espacio de los préstamos a corto plazo: los préstamos a plazos y los préstamos de día de pago. A menudo se agrupan juntos, pero son fundamentalmente diferentes en costo, estructura e impacto a largo plazo. Entender la diferencia puede ahorrarte cientos de dólares y evitar una espiral de deuda.

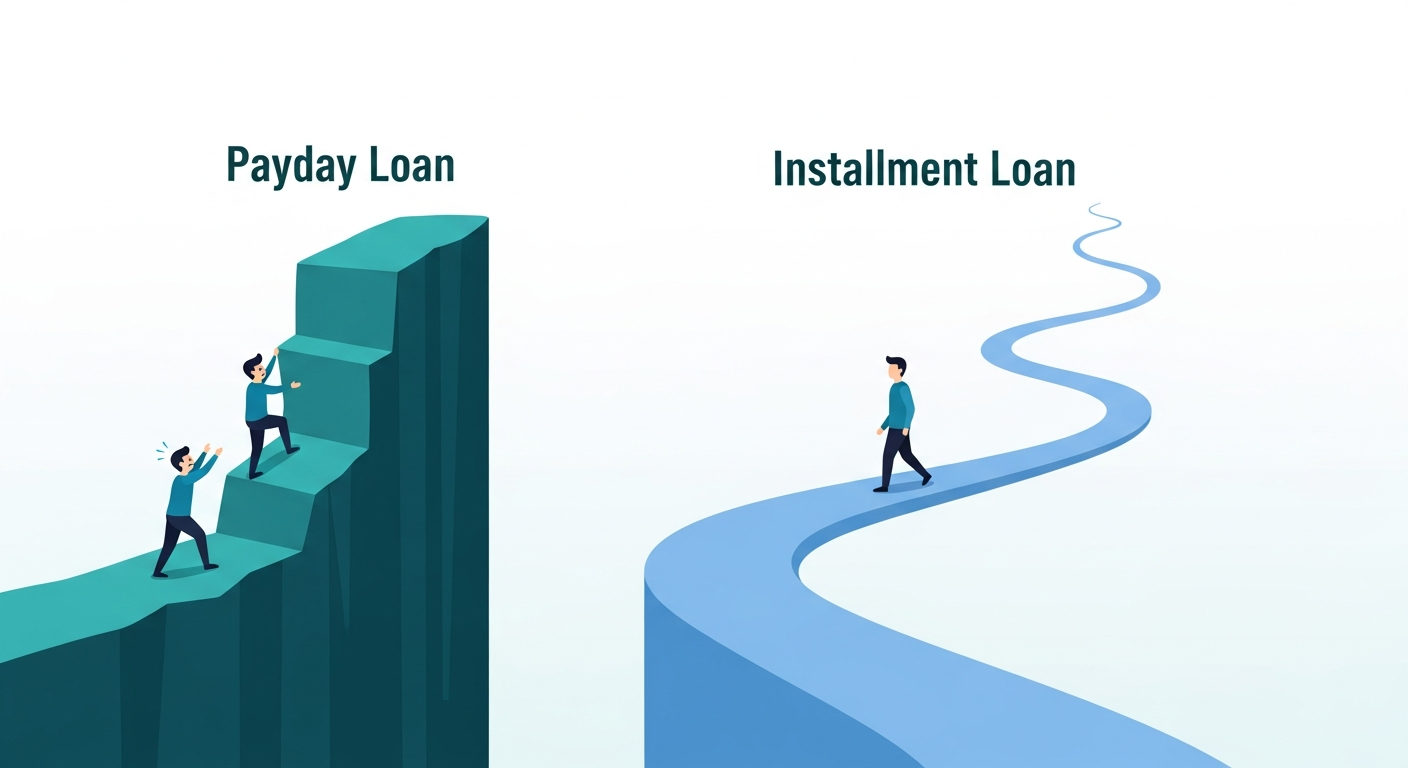

¿Qué Es un Préstamo de Día de Pago?

Un préstamo de día de pago es un préstamo a corto plazo, normalmente de $100 a $1,000, que vence en su totalidad en tu próximo día de pago (generalmente de 14 a 30 días). La tarifa suele ser de $10 a $30 por cada $100 prestados, lo que se traduce en un APR del 300%–400%. El reembolso total es una sola suma global — capital más tarifa — retirada de tu cuenta bancaria en la fecha de vencimiento.

Característica clave: El reembolso es una sola suma global. Si no puedes pagar, puedes "renovar" el préstamo por otra tarifa, que es como comienza el ciclo de deuda.

¿Qué Es un Préstamo a Plazos?

Un préstamo a plazos también es un préstamo a corto plazo, normalmente de $500 a $5,000, pero se reembolsa a lo largo de varios meses — generalmente de 3 a 12 meses. Cada pago incluye una parte del capital más los intereses. El APR suele ser más bajo que el de los préstamos de día de pago, oscilando entre el 25% y el 300%, según el prestamista, el estado y tu perfil crediticio.

Característica clave: El reembolso se distribuye en varios pagos. No hay una sola suma global que venza el día de pago, y la estructura de reembolso es predecible.

Comparación Lado a Lado

| Característica | Préstamo de Día de Pago | Préstamo a Plazos |

|---|---|---|

| Monto del préstamo | $100–$1,000 | $500–$5,000 |

| Plazo de reembolso | 2–4 semanas | 3–12 meses |

| APR | 300%–400% | 25%–300% |

| Estructura de pago | Suma global única | Pagos mensuales |

| Riesgo de renovación | Alto | Bajo |

| Consulta de crédito | Blanda o ninguna | Blanda o dura |

| Reporte al crédito | Rara vez | A menudo |

| Regulación estatal | Muy regulado | Menos regulado |

El Costo Real: Un Ejemplo de $1,000

Comparemos pedir prestados $1,000 en un escenario típico:

- Préstamo de día de pago: $1,000 con una tarifa de $25 por cada $100 = tarifa de $250. Total a pagar en 2 semanas: $1,250. APR: ~325%. Si lo renuevas una vez, debes otros $250. Costo total en 1 mes: $500.

- Préstamo a plazos: $1,000 al 99% de APR durante 6 meses. Pago mensual: ~$198. Total pagado: ~$1,188. Interés total: $188.

El préstamo a plazos cuesta significativamente menos — $188 frente a $500 o más — y los pagos se distribuyen, lo que facilita su manejo sin caer en un ciclo.

Cuándo los Préstamos a Plazos Son Mejores

- Necesitas $500 o más.

- No puedes pagar una sola suma global en tu próximo día de pago.

- Quieres un pago mensual predecible.

- Quieres evitar la trampa de la renovación.

- Quieres que el préstamo se reporte a los burós de crédito (los préstamos a plazos a menudo reportan a los tres burós, lo que puede ayudar a construir crédito si pagas a tiempo).

Cuándo los Préstamos de Día de Pago Podrían Tener Sentido

- Necesitas menos de $500 y puedes pagar el monto completo en tu próximo día de pago.

- Necesitas el dinero hoy y no calificas para un préstamo a plazos (crédito muy malo o sin crédito).

- Necesitas efectivo en mano (algunos prestamistas de día de pago ofrecen efectivo).

Incluso entonces, una app de adelanto de efectivo suele ser una mejor alternativa para cantidades menores a $750.

Dónde Encontrar Préstamos a Plazos Legítimos

Prestamistas en línea como OppLoans, RISE y OneMain Financial ofrecen préstamos a plazos a prestatarios con puntajes de crédito tan bajos como 300. Los APR suelen ser del 59%–199%, lo cual es alto pero aún más bajo que los préstamos de día de pago. Las cooperativas de crédito y algunos bancos comunitarios también ofrecen préstamos a plazos a corto plazo con APR inferiores al 28%.

Conclusión

Los préstamos a plazos casi siempre son la mejor opción frente a los préstamos de día de pago para cantidades superiores a $500. El APR efectivo más bajo, los pagos mensuales predecibles y la ausencia de la trampa de la renovación los hacen significativamente más seguros. Si necesitas menos de $500, considera las apps de adelanto de efectivo antes que cualquiera de las dos opciones. Si eliges un préstamo de día de pago, trátalo como una solución única, no como un hábito — y solo pide prestado lo que puedas pagar en tu próximo día de pago.

Aviso: CashAdvanceFinder.com no es un prestamista y no toma decisiones de crédito. Este contenido es solo con fines informativos.