Cuando te falta efectivo antes del día de pago, dos opciones surgen con más frecuencia: un préstamo del día de pago tradicional o una app de adelanto de efectivo. Ambas prometen dinero rápido, pero funcionan de maneras muy diferentes, y la diferencia de costo puede ser de cientos de dólares. Esta guía desglosa exactamente qué las distingue para que puedas tomar una decisión informada.

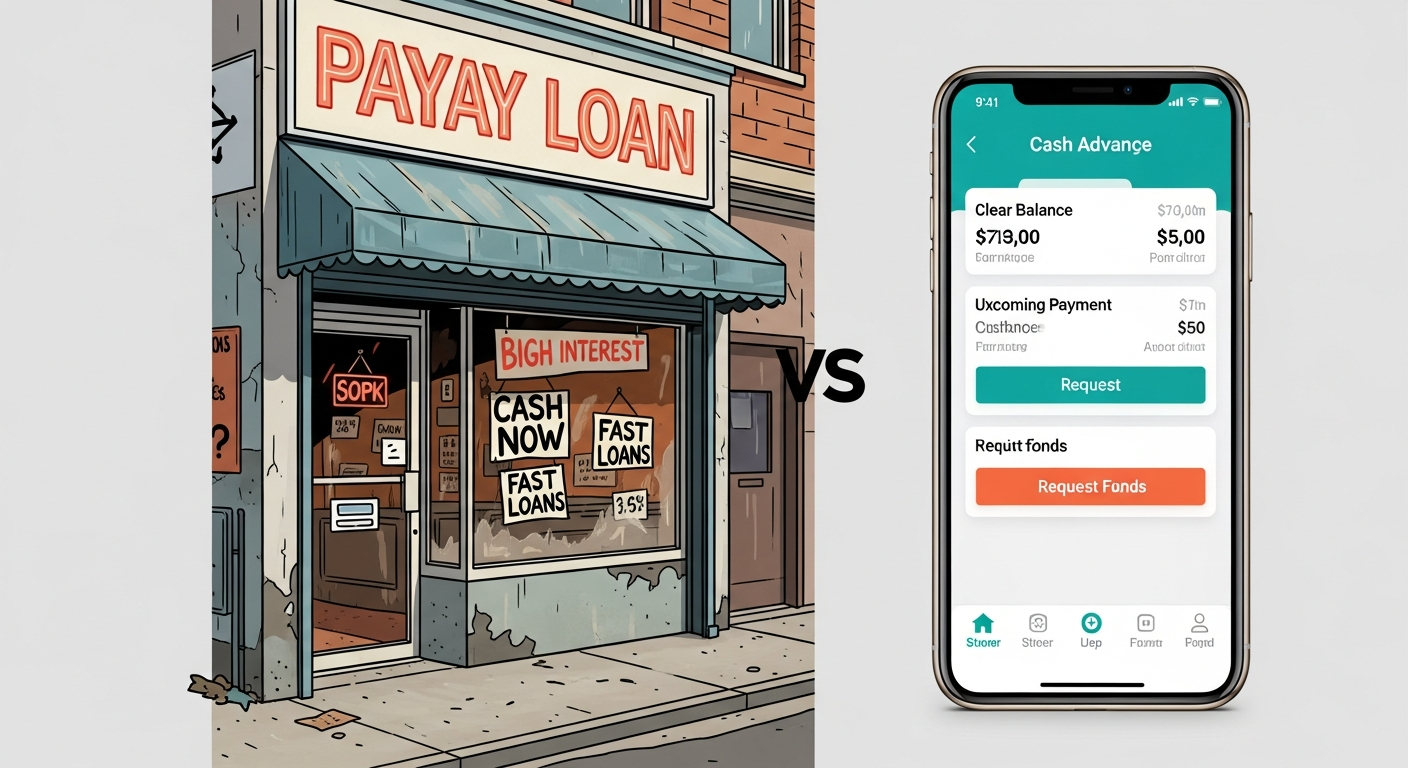

¿Qué Es un Préstamo del Día de Pago?

Un préstamo del día de pago es un préstamo a corto plazo y de alto costo que generalmente va de $100 a $1,000. Pides dinero prestado hoy y reembolsas el monto completo, más una tarifa, en tu próximo día de pago. Los préstamos del día de pago son ofrecidos por prestamistas con local físico, plataformas de préstamos en línea y algunos locales de cambio de cheques.

La característica definitoria de los préstamos del día de pago es su costo. Los prestamistas suelen cobrar de $10 a $30 por cada $100 prestados. Eso suena modesto, pero cuando se expresa como una Tasa de Porcentaje Anual (APR), un préstamo del día de pago típico de dos semanas tiene un APR de entre 300% y 400%. En un préstamo de $300, podrías reembolsar $345 dos semanas después: una tarifa de $45 que se acumula rápido si renuevas el préstamo.

La mayoría de los prestamistas del día de pago no realizan una consulta de crédito dura tradicional, pero pueden verificar tu identidad, ingresos e información de cuenta bancaria a través de datos alternativos.

¿Qué Es una App de Adelanto de Efectivo?

Una app de adelanto de efectivo (también llamada app de acceso a salario devengado) se conecta directamente a tu cuenta bancaria y te adelanta una parte de tu próximo cheque de pago, generalmente de $50 a $750. El adelanto se reembolsa automáticamente cuando llega tu próximo depósito directo.

A diferencia de los préstamos del día de pago, la mayoría de las apps de adelanto de efectivo no cobran interés. Generan ingresos a través de propinas opcionales (Earnin), pequeñas tarifas de membresía mensuales ($1/mes para Dave, $9.99/mes para Brigit), o tarifas opcionales de financiamiento instantáneo ($1.99 a $8.99 por transferencia). Estos costos son significativamente más bajos que las tarifas de los préstamos del día de pago en casi todos los escenarios.

Comparación Frente a Frente

| Categoría | Préstamo del Día de Pago | App de Adelanto de Efectivo |

|---|---|---|

| APR típico | 300%–400% | 0% (solo tarifas) |

| Monto máximo | $100–$1,000+ | $50–$750 |

| Reembolso | Suma total en el día de pago | Débito automático en el día de pago |

| Consulta de crédito dura | A veces | Rara vez/nunca |

| Velocidad | El mismo día | Instantánea a 5 días |

| Riesgo de renovación | Alto | Bajo (sin renovación) |

| Regulaciones estatales | Muy reguladas | Regulación más ligera |

La Diferencia Real de Costo

Comparemos pedir prestados $300 hasta el día de pago (dentro de dos semanas):

- Préstamo del día de pago a $15 por cada $100: Reembolsas $345, una tarifa de $45. APR: ~391%.

- Dave ($1/mes + $5 de tarifa exprés): Costo total para pedir prestados $300 al instante: ~$6 por el mes. APR equivalente: alrededor del 52%, pero estás pagando una tarifa fija, no interés.

- Earnin (sin tarifa, propina voluntaria): Si dejas $3 de propina, el costo total es $3. Si no dejas propina, es gratis.

Los ahorros son sustanciales. Para alguien que pide prestados $300 dos veces al mes usando un préstamo del día de pago, el costo anual de las tarifas podría superar los $1,080. Con una app, el mismo comportamiento podría costar de $12 a $24/año en tarifas de membresía.

Cuándo un Préstamo del Día de Pago Podría Tener Más Sentido

A pesar de los costos más altos, los préstamos del día de pago a veces son la única opción en ciertas situaciones:

- Necesitas más de $750, lo que excede los límites de la mayoría de las apps de adelanto de efectivo.

- Tu cuenta bancaria es demasiado nueva o irregular para que las apps verifiquen tus ingresos.

- Te pagan en efectivo o no tienes depósitos directos regulares.

- Necesitas fondos inmediatamente en efectivo (algunos prestamistas del día de pago ofrecen efectivo en mano).

En estos casos, compara varios prestamistas cuidadosamente. Busca el APR más bajo, lee todos los términos de reembolso y confirma si el prestamista reporta a las agencias de crédito.

El Riesgo del Ciclo de Deuda

El mayor peligro con los préstamos del día de pago es la trampa de la renovación. Si no puedes reembolsar el préstamo completo en el día de pago, muchos prestamistas te permiten "renovar" el préstamo, extendiéndolo por otras dos semanas y pagando otra tarifa. Esto puede crecer rápidamente como bola de nieve: un préstamo de $300 puede crecer a $450 o más en seis semanas si sigues renovándolo.

Las apps de adelanto de efectivo eliminan este riesgo por diseño. Simplemente retiran lo que adelantaron, nada más. Si tu cuenta bancaria no tiene fondos suficientes, la app puede retrasar el cobro o contactarte, pero en la mayoría de los casos no hay interés acumulado ni tarifas de penalización.

Conclusión

Para la mayoría de los prestatarios, las apps de adelanto de efectivo son la opción más inteligente, más segura y significativamente más barata para necesidades pequeñas a corto plazo de menos de $750. Los préstamos del día de pago deberían ser un último recurso, usados solo cuando los adelantos basados en apps no están disponibles y tienes un plan de reembolso claro.

Cualquiera que sea el camino que tomes, pide prestado solo lo que puedas reembolsar con confianza en tu próximo día de pago. Las herramientas de endeudamiento a corto plazo no están diseñadas para déficits financieros recurrentes; si te encuentras dependiendo de ellas cada mes, esa es una señal para revisar tu presupuesto.

Aviso: CashAdvanceFinder.com no es un prestamista y no origina préstamos. Este artículo es solo con fines informativos.