Préstamo de Día de Pago vs Préstamo a Plazos: ¿Cuál Es Mejor para Usted?

Cuando necesita efectivo rápido, dos opciones comunes son los préstamos de día de pago y los préstamos a plazos. Ambos pueden proporcionar financiamiento rápido, pero difieren drásticamente en costo, estructura de reembolso, requisitos de crédito y riesgo. Elegir la opción equivocada puede atraparlo en deudas o costarle miles en tarifas innecesarias. Esta guía desglosa cada diferencia para que pueda tomar una decisión informada.

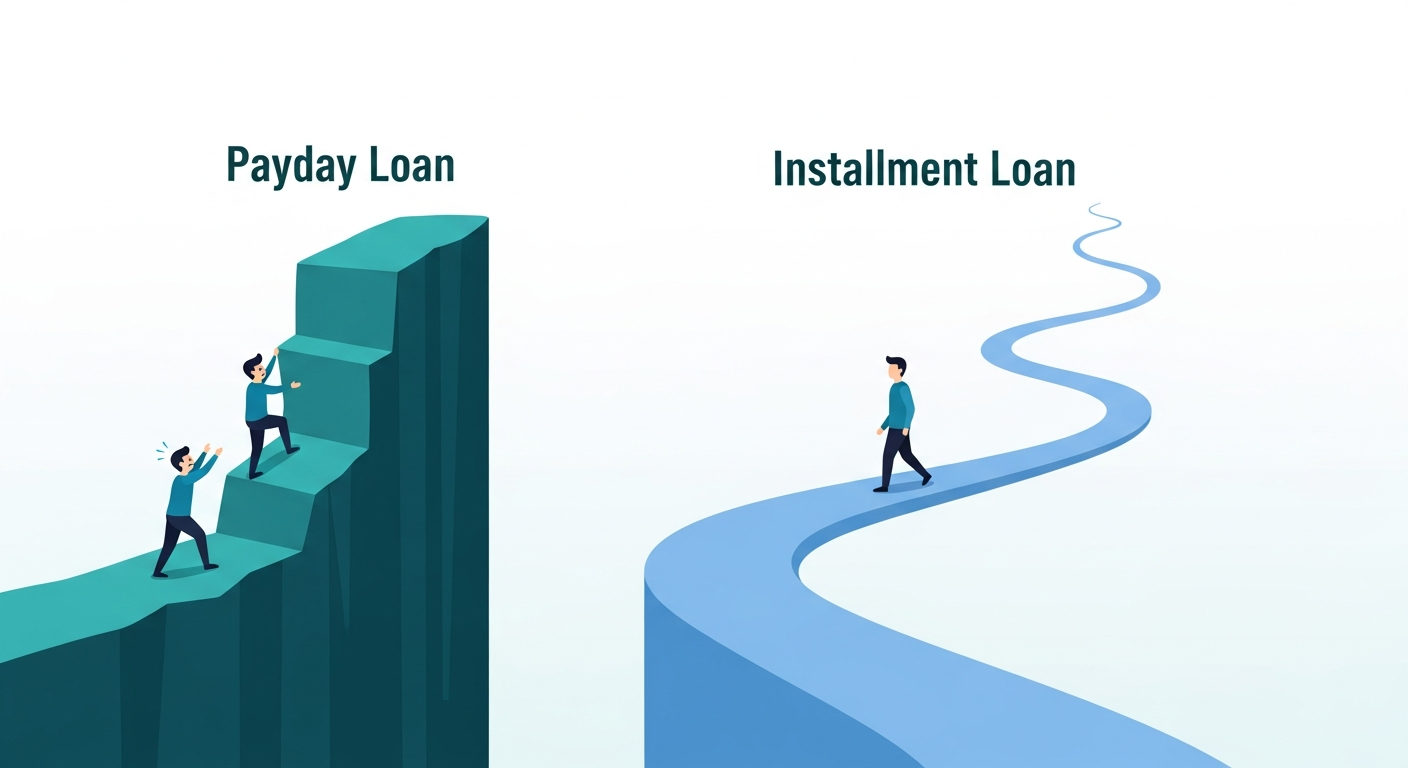

¿Qué Es un Préstamo de Día de Pago?

Un préstamo de día de pago es un préstamo a corto plazo y de alto costo que normalmente vence en su próximo día de pago — usualmente de 2 a 4 semanas después de pedir prestado. Usted proporciona un cheque posfechado o una autorización de cuenta bancaria, y el prestamista retira el monto completo (capital + tarifas) en la fecha de vencimiento. Características clave:

- Monto: $100–$1,500 (promedio $375)

- Plazo: 2–4 semanas

- APR: 300–600% (promedio nacional 391%)

- Tarifa: $15–$30 por cada $100 prestados

- Consulta de crédito: Mínima o ninguna (solo consulta suave)

- Reembolso: Pago único global

Los préstamos de día de pago están diseñados para emergencias cuando no tiene otras opciones y está seguro de que puede reembolsar en la fecha de vencimiento. La estructura de pago único es el mayor riesgo — si no puede reembolsar en su totalidad, debe refinanciar el préstamo, lo que genera nuevas tarifas y acumula la deuda.

¿Qué Es un Préstamo a Plazos?

Un préstamo a plazos es un préstamo a más largo plazo que se reembolsa en pagos mensuales fijos (cuotas) durante 3 a 60 meses. Puede pedir prestadas cantidades mayores, y el plazo extendido hace que los pagos sean más manejables. Características clave:

- Monto: $500–$50,000 (promedio $3,000)

- Plazo: 3 meses a 5 años

- APR: 6–36% (promedio 18–25%)

- Tarifa: Tarifa de originación del 1–8% (deducida del monto del préstamo)

- Consulta de crédito: Requerida (consulta dura), pero existen opciones para mal crédito (APR 25–36%)

- Reembolso: Pagos mensuales fijos

Los préstamos a plazos son mejores para gastos mayores, consolidación de deudas o cuando necesita más tiempo para reembolsar. El calendario de reembolso estructurado facilita la elaboración del presupuesto, pero la consulta de crédito y el compromiso más largo pueden no ser adecuados para todos.

Comparación Lado a Lado

| Característica | Préstamo de Día de Pago | Préstamo a Plazos |

|---|---|---|

| Monto del préstamo | $100–$1,500 | $500–$50,000 |

| Plazo de reembolso | 2–4 semanas | 3–60 meses |

| APR | 300–600% | 6–36% |

| Costo total para $1,000 | $150–$300 en tarifas | $60–$180 en intereses |

| Consulta de crédito | Mínima/ninguna | Consulta dura requerida |

| Velocidad de financiamiento | Mismo día (1–24 horas) | 1–3 días hábiles |

| Impacto en el crédito | Generalmente no se reporta (salvo incumplimiento) | Reportado a las 3 agencias (ayuda a construir crédito) |

| Riesgo de trampa de deuda | Alto (las tarifas de refinanciamiento se acumulan) | Bajo (pagos fijos, sin refinanciamientos) |

Cuándo Elegir un Préstamo de Día de Pago

Un préstamo de día de pago puede ser la mejor opción en estas situaciones limitadas:

- Verdadera emergencia: Necesita efectivo en cuestión de horas para una emergencia médica, una reparación de auto o un corte de servicios públicos.

- Cantidad pequeña: Necesita $200–$500 y puede reembolsar en su totalidad en su próximo día de pago.

- No se necesita consulta de crédito: Su puntaje de crédito es inferior a 500 y ha sido rechazado para otros préstamos.

- Puente a corto plazo: Tiene ingresos garantizados que llegarán en 1–2 semanas y solo necesita cubrir el vacío.

Incluso en estas situaciones, las apps de adelanto de efectivo como Dave, Earnin o Brigit suelen ser más baratas y seguras que los préstamos de día de pago. Considérelas primero.

Cuándo Elegir un Préstamo a Plazos

Un préstamo a plazos suele ser la mejor opción para:

- Consolidación de deudas: Tiene varios préstamos de día de pago y quiere combinarlos en un solo préstamo de APR más baja con pagos mensuales fijos.

- Gastos mayores: Necesita más de $1,000 para una reparación de auto, una factura médica o un arreglo del hogar.

- Construcción de crédito: Quiere mejorar su puntaje de crédito haciendo pagos a tiempo que se reportan a las agencias de crédito.

- Más tiempo para reembolsar: No puede pagar un préstamo en 2 semanas pero puede manejar $100–$300/mes durante 12–24 meses.

- Menor costo total: Incluso al 36% de APR, un préstamo a plazos cuesta mucho menos que un préstamo de día de pago con 391% de APR durante el mismo período.

Ejemplo de Costo del Mundo Real

Comparemos el costo total de pedir prestados $1,000 durante 30 días:

- Préstamo de día de pago (391% APR): $1,000 de capital + $320 de tarifa = $1,320 en total. Si no puede reembolsar y refinancia una vez, el total se convierte en $1,640.

- Préstamo a plazos (24% APR): $1,000 de capital + $20 de interés por 30 días = $1,020 en total. Durante 12 meses, el costo total es de aproximadamente $1,134.

El préstamo de día de pago cuesta 16 veces más que el préstamo a plazos para el mismo período de 30 días. Durante un año, la diferencia es aún más drástica — un préstamo de día de pago refinanciado puede costar más de $4,000 sobre un capital de $1,000.

Opciones para Mal Crédito en Ambos

Si su puntaje de crédito es inferior a 580, aún tiene opciones para ambos tipos de préstamo:

- Préstamos de día de pago para mal crédito: Tarifas más altas (hasta $30/$100), plazos más cortos y prácticas de cobranza más agresivas. Solo pida prestado si está 100% seguro de que puede reembolsar a tiempo.

- Préstamos a plazos para mal crédito: Los prestamistas en línea (Upstart, Avant, OneMain) y las cooperativas de crédito ofrecen préstamos a plazos para puntajes tan bajos como 500. Las APR van del 25% al 36%. Es posible que necesite un cofirmante o una garantía.

Las cooperativas de crédito son la mejor opción para préstamos a plazos para mal crédito. Muchas ofrecen préstamos "constructores de crédito" diseñados específicamente para ayudarle a establecer un historial de pagos. Las APR suelen ser del 8% al 18%.

Alternativas a Ambos

Antes de elegir cualquiera de los dos tipos de préstamo, considere estas alternativas que pueden ser más baratas o seguras:

- Apps de adelanto de efectivo (Dave, Earnin, Brigit): Membresía de $0–$10/mes, sin interés, sin consulta de crédito. Las mejores para cantidades pequeñas ($50–$500).

- Préstamos Alternativos de Día de Pago de cooperativas de crédito (PALs): APR limitada al 28%, plazos de 1 a 6 meses. Disponibles incluso para miembros con mal crédito.

- Adelantos de salario del empleador: Algunos empleadores ofrecen acceso temprano al salario sin tarifas. Pregunte a su departamento de Recursos Humanos.

- Negocie con los acreedores: Llame a la empresa a la que le debe y pida un plan de pago o una extensión. La mayoría prefiere trabajar con usted en lugar de enviar la deuda a cobranzas.

- Asistencia comunitaria: Las organizaciones sin fines de lucro y las líneas directas 211 ofrecen subsidios de emergencia, asistencia alimentaria y alivio de servicios públicos.

Conclusión

Los préstamos a plazos son casi siempre la mejor opción para cantidades superiores a $500 o cuando necesita más de 2 semanas para reembolsar. La APR más baja, los pagos fijos y los beneficios de construcción de crédito los convierten en una herramienta financiera más inteligente. Los préstamos de día de pago deberían ser un último recurso para verdaderas emergencias por debajo de $500 que pueda reembolsar en su totalidad en su próximo día de pago.

Antes de pedir prestado, calcule el costo total de cada opción incluyendo tarifas e intereses. Si el costo total excede su capacidad de reembolso, no pida prestado — busque alternativas en su lugar.

Aviso: CashAdvanceFinder.com no es un asesor financiero. Este contenido es solo para fines educativos y no constituye asesoría profesional. Siempre compare las APR, las tarifas y los términos de varios prestamistas antes de pedir prestado.